2018年第一季度,中國股權投資市場在宏觀經濟調整與行業監管趨嚴的雙重背景下,呈現出深刻的結構性變化。從投資管理的視角來看,市場的焦點、策略與挑戰均發生了顯著轉移。本文旨在回顧本季度市場的關鍵特征,并展望未來管理趨勢。

一、市場回顧:理性回歸與結構調整

1. 募資端:馬太效應加劇,頭部機構優勢凸顯

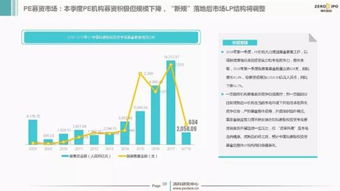

2018年Q1,中國股權投資市場新募基金數量和規模增速有所放緩。在《關于規范金融機構資產管理業務的指導意見》(資管新規)預期的影響下,銀行、保險等傳統金融機構的出資渠道收緊,市場整體募資環境面臨挑戰。資金進一步向品牌歷史悠久、業績穩健、團隊成熟的頭部基金管理人(GP)集中,“募資難”成為眾多中小型及新銳基金面臨的普遍困境。這要求投資管理機構必須具備更強的品牌建設、歷史業績證明和風險控制能力。

2. 投資端:投向聚焦,估值趨于理性

投資活動保持活躍,但方向更加聚焦。資金大量涌向以人工智能、高端制造、企業服務、醫療健康為代表的科技創新領域,以及消費升級相關產業。與此對商業模式創新、尤其是依賴流量和補貼的“燒錢”模式的投資趨于謹慎。估值泡沫在一定程度上被擠壓,投資機構在盡調和估值談判中更加審慎,更看重企業的核心技術壁壘、持續盈利能力和健康現金流。這對于投資管理中的項目篩選和價值判斷能力提出了更高要求。

3. 退出端:IPO渠道收緊,多元化退出受重視

隨著國內IPO審核持續趨嚴、過會率階段性降低,以及海外上市(尤其是美股、港股)政策環境的變化,通過IPO實現退出的不確定性和時間成本增加。這一變化促使投資管理機構更加積極地布局并購重組、股權轉讓、企業回購等多元化的退出路徑。投后管理的重要性空前提升,如何為被投企業賦能、整合產業資源以促成并購或下一輪融資,成為衡量管理機構能力的關鍵指標。

二、未來展望:管理能力驅動的新時代

展望2018年及之后,中國股權投資市場將從“資金驅動”加速向“管理能力驅動”轉型。對投資管理機構而言,以下幾個維度的能力建設至關重要:

1. 專業化與行業深耕

“撒網式”投資難以為繼。機構必須建立垂直領域的深度認知和產業資源網絡,形成獨特的投資視角和項目獲取能力。組建具備產業背景和創業經驗的投資團隊,進行產業鏈系統性布局,將成為核心競爭力。

2. 全周期價值管理能力

投資管理的邊界正從前端的“投”向覆蓋“募、投、管、退”的全周期延伸。強大的投后管理團隊不僅能提供戰略、人才、運營支持,更能主動為被投企業鏈接資源、規劃資本路徑,實質性地提升企業價值并創造退出機會。

3. 風險控制與合規管理

在金融強監管的常態下,合規是生命線。管理機構需建立完善的內控制度,對募資來源的合規性、投資決策的流程、信息披露的完整性進行嚴格管理。加強對宏觀經濟、行業政策及地緣政治等系統性風險的研判,并將其納入投資決策模型。

4. 擁抱長期資本與責任投資

隨著養老金、保險資金、政府引導基金等長期資本在市場中占比提升,管理機構需要調整策略以匹配長期資本的風險收益偏好和考核周期。環境、社會和治理(ESG)責任投資理念也將逐漸融入投資決策過程,成為衡量機構長期可持續發展能力的重要標尺。

###

2018年第一季度標志著中國股權投資市場進入了一個更成熟、更規范、也更富挑戰性的新階段。對于投資管理機構而言,單純依靠市場紅利和運氣取勝的時代已經過去。未來屬于那些能夠深刻理解產業變遷、具備精細化運營和持續價值創造能力的專業機構。唯有回歸價值投資本源,鍛造穿越周期的管理實力,方能在市場分化中立于不敗之地。